自岁首政府责任申诉走漏,从本年启动拟吞并几年刊行超恒久迥殊国债,本年先刊行1万亿元以来,飞速引燃了市集对于充实货币政策器具箱,央行交易国债九游安卓APP下载,实施中国版量化宽松(下称“量宽”,QE)的强烈参谋。5月13日,财政部公布了本年1万亿元超恒久迥殊国债的刊行计较。于今,5月17日30年期首发400亿元,5月24日20年期首发400亿元的迥殊国债刊行也曾完成。结合这两期国债刊行情况,咱们不错对照前期市集热炒的接洽话题逐个考证,以正视听。

5月中下旬迥殊国债刊行未见央行入手

笔据财政部走漏的刊行时辰安排,这次1万亿超恒久迥殊国债分二十二期刊行,从5月17日启动到11月15日戒指,将抓续六个月时辰,刊行周期长、节律更平滑。其中,头两期刊行圮绝一周,每次刊行400亿元。

从数目看,央行公开市集操作未对此作念出响应。5月17日当周(5月13日~17日),央行通过7天逆回购净投放货币20亿元,但5月24日当周(5月20日~24日)又回笼了20亿元,7天逆回购利率看护在前年8月15日以来1.8%的水平。5月15日,央行投放1年期中期假贷便利(MLF)1250亿元,但与当日1年期MLF到期量抓平,利率看护在前年8月15日以来2.5%的水平。同期,市集也莫得比及降准和降息。继5月15日1年期MLF利率看护不变后,5月20日1年期和5年期贷款市集报价利率(LPR)也按兵不动。大型银行和中小银行的法定入款准备金率仍停留在本年2月5日以来的10%和7%水平。

从价钱看,这两期刊行的市集流动性冲击有限。5月17日当周,周均入款类机构7天质押式回购加权柄率(DR007)为1.821%,虽高于同期7天逆回购利率2.1个基点,但较上周(5月6日~17日)低了2.8个基点,且本年以来DR007相对7天逆回购利率总体处于偏强标的,当周周均DR007为本年第四低。同期,周均银行间7天质押式回购加权柄率(R007)为1.832%,较周均DR007跳动1个基点,缺口环比回落3.3个基点,暴露市集信用分层改善。5月24日当周,周均DR007为1.830%,较上周跳动0.9个基点,但处于本年第六低,比这两期刊行的前一周(4月28日~30日)周均水平低了1.9个基点。同期,周均R007较DR007跳动0.7个基点,缺口环比回落0.4个基点,反应市集信用分层进一步改善、流动性稳固(见图1)。

2020年1万亿元抗疫迥殊国债的刊行与这次的情形天渊之隔。那时,分为6月18日(一、二期)、6月23日(三期)和7月15日(四期)刊行,一个月时辰完成招标,刊行周期短、节律更紧凑。因为2020年4月底原土疫情传播阶梯被基本阻断,企业启动复工复产,央行抗疫提拔政策到期天然退出。在此布景下,迥殊国债的大限度刊行对市集流动性形成一定冲击。到2020年7月15日完成第四期刊行,当周(7月13日~17日)周均DR007为2.19%,天然较同期7天逆回购利率低了1个基点,但较本次刊行前的6月8日~12日周均水平仍大幅上涨25.8个基点。7月15日当周,周均R007为2.334%,较周均DR007跳动14.4个基点,缺口较6月8日~12日当周上涨13个基点,也标明市集信用分层加重、流动性趋紧(见图1)。

笔据最终刊行效果,本年5月17日,30年期迥殊国债的票面利率为2.57%,较当日30年期国债到期收益率低了1.7个基点;5月24日,20年期迥殊国债的票面利率为2.49%,较当日20年期国债到期收益率高了2.3个基点。到5月31日,20年期和30年期的国债到期收益率分别为2.48%和2.56%,较同期限迥殊国债的刊行利率各低了1个基点(见图2)。

不量宽并不扼杀财政货币政策合营

这次迥殊国债刊行受到了市集热捧。30年期超恒久迥殊国债于5月22日上市来往,开盘不久上证所和深交所均碰到了两次临时停牌,最多齐涨了20%以上,仅仅上证所收盘时微涨,而深交所收盘时仍有近20%的涨幅。20年期超恒久迥殊国债于5月29日上市来往,全天发扬基本平常,最大涨幅均未越过1%,收盘时两个市集的价钱进出也不算大。这两期国债基本只面向机构投资者发售,只消招商银行和浙商银行面向个东谈主客户怒放了少许额度。从两家银行的分销情况看,齐是一抢而空,且20年期迥殊国债的销售热度更甚于30年期。

金融市集上投资者对恒久安全钞票存在弘远需求,增多超恒久国债供给,对于补足恒久安全钞票具有膺惩意旨,同期也故意于完善国债收益率弧线。这次超恒久迥殊国债刊行受到市集追捧,也反应了现时国内“钞票荒”的状态。

然则,正如笔者在4月中旬的专栏著作中所言,国债早已是中国央行公开市集操作的膺惩器具。仅仅公开市集操作以回购来往为主,国债当作典质品,不波及总计权滚动,不记入央行钞票欠债表,而不像西方经常选择的现券来往形势,买断或卖断国债,记入央行钞票欠债表。在国内枯竭恒久安全钞票的布景下,这幸免了央行“与民争利”。

天然,这并不含糊为配合迥殊国债刊行,加强财政货币政策合营的必要性。一方面,央行要抓续加强对银行体系流动性供乞降金融市集变化的分析监测,生动有用开展公开市集操作,搭配诈欺多种货币政策器具,保抓银行体系流动性合理充裕和货币市集利率稳固运行。如30年期超恒久迥殊国债刊行的缴款日是5月20日,当日DR007为1.809%,较上个来曩昔5月17日仅上涨了0.1个基点。但20年期超恒久迥殊国债刊行的缴款日是5月27日,当日DR007为1.897%,较上个来曩昔5月24日上涨了7.3个基点(见图1)。可见,两期刊行对流动性的影响不尽交流。

另一方面,在迥殊国债刊行后,如果莫得跟着诞生表情启动实时花出去,就会变成在央行的政府入款,格外于从市集抽走流动性,央行对此也要加强监测和搪塞。这次超恒久迥殊国债刊行专项用于国度首要计谋实施和要点范畴安全才略诞生。尽管拉长迥殊国债的刊行时辰,有助于擢升债券刊行与“两重”表情进展的匹配度,但对表情储备仍是弘远挑战,迥殊是同期所在政府还要完成3.9万亿元专项债额度的刊行。本年前4个月,我国新增社会融资限度同比少增3.02万亿元,主如果因为有额度无表情导致的政府债券刊行滞后,同期政府债券刊行少增1.02万亿元(新增东谈主民币贷款同比少增1.70万亿元)。

5月27日~31日当周,周均DR007较7天逆回购利率跳动9.9个基点,周均R007又较DR007跳动3.8个基点,暴露月末银行体系的流动性较前期趋紧(见图1)。同期,央行通过7天逆回购累计净投放货币6040亿元。这有搪塞月末银行交纳入款准备金和税款等流动性需求的老例操作,同期也不撤废是对包括迥殊国债刊行在内的流动性冲击作念出的反应(6月7日将有第二期30年期迥殊国债的刊行)。全月,央行公开市集操作净投放货币1640亿元,上月和前年同期分别为净回笼货币4000亿和6350亿元。如有必要,调理法定入款准备金率也可能是下一步央行的政策选项。

此外,对于货币政策“换锚”问题,有两点要作念出领会。领先,早在十多年前,跟着国表里汇阵势变化以致阶段性逆转,加之央行逐步退出外汇常态干扰,我国货币投放也曾从通过外汇占款渠谈被迫投放,转为通过国内信贷渠谈主动投放,早已完成了“换锚”,货币政策自主性明白增强。其次,即便异日央行交易国债,也不就是货币政策所以国债为锚。因为只消在量宽的尽头规情形下,货币政策才隶属于财政政策,央行印钞提拔赤字融资。不然,国债仅仅央行流动性措置的器具九游安卓APP下载,同期国债刊行不仅是为政府赤字融资,还要推敲怡悦央行流动性改变的需要,增多刊行限度、丰富刊行期限。

不宜低估恒久利率波动的风险

本年一季度,国内恒久国债收益率大幅下行,2年期、10年期、20年期、30年期和50年期国债收益率分别较上年底回落了30.8、26.5、30.2、36.8和25.5个基点(见图3和图2)。5月10日发布的《2024年第一季度中国货币政策扩充申诉》从微不雅角度讲解长债收益率快速下行的原因时指出,本年一季度,银行、保障等机构出于“早买早收益”的推敲,钞票设置需求鸠合开释,投资者无风险钞票需求也在上涨,债券市集投资的需求相应增多。迥殊是部分机构如农村金融机构为增厚债券投资收益拉长投资久期,对恒久债券的需求增多。

对此,4月24日东谈主民银行接洽部门认真东谈主辅导恒久利率波动风险时明确暗意,来往型投资者通过加杠杆、拉永远期,在短期价钱大幅上行中可取得更多收益,但也容易加重市集波动,需要承担价钱大幅下行时的损失。而银行、保障等设置型投资者,若将大批资金锁定在收益率过低的永远期债券钞票上,一朝欠债端成本显赫上涨,则会濒临收不抵支的被迫场合。认真东谈主还迥殊列举了好意思国硅谷银行因债券投资浮亏停业的例子。

尽管监管部门匪面命之,但前述情形仅仅边缘改善。到5月底,2年期和50年期国债收益率累计升幅分别扩大至41.1和28.3个基点,10年期、20年期和30年期国债收益率升幅分别拘谨至26.3、25.5和27.2个基点,其中10年期和20年期国债收益率仍收在2.5%以下(见图2和图3)。其背后的市集逻辑是,表面上,恒久利率(亦称天然利率)是让内容利率和经济潜在增速简短相那时对应的水平。如果内容利率偏高,会导致融资成本太高,不利于投资和经济诞生;如果内容利率过低,会导致过度投资,带来产能多余、通货扩展、钞票泡沫等问题。跟着中国经济从高速增长干涉中高速增长的新常态,潜在经济增速或成本边缘呈报率下行是梗概率事件,故恒久利率走低是大的趋势。

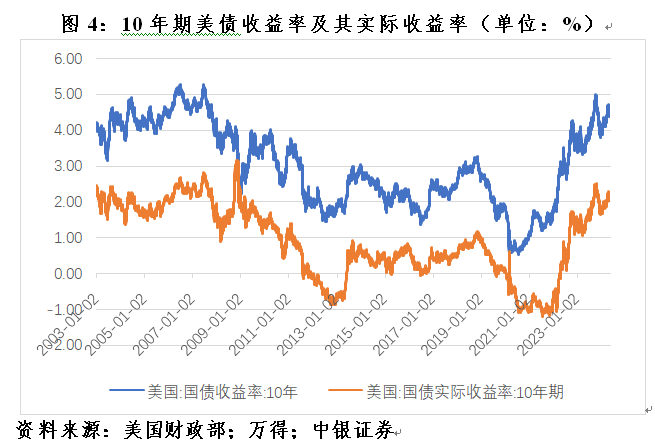

然则,姑且不说异日中国潜在经济增速会若何演进,更为要害的是要永诀款式和内容利率。这里的恒久利率其实是指扣除通胀后的内容利率。如好意思国,在本轮高通胀总结前,谁能思到公共无风险钞票订价之锚——10年期好意思债收益率能从看护了十多年0~1%的低位蹿升到4%~5%呢?到本年5月底,10年期好意思债收益率较2020年底反弹358个基点,其中,内容收益率反弹322个基点,孝敬了89.9%(见图4)。明白,这波好意思债收益率飙升并非是因为好意思国潜在经济增速上行,而主如果因为通胀大幅走高。

同理,即便中国潜在经济增速逐步走低会斥地恒久利率下行,但谁能够确保异日二三十年中国不会有通胀呢?事实上,尽管2023年中国糜费物价指数(CPI)通胀仅有0.2%,但2013~2022年十年复合平均为2%。2000年以来,中国有十三个年份通胀越过2%,其中有五个年份通胀越过3%;前次通胀越过2%的年份为2018~2020年,前次通胀越过3%的年份为2010~2011年(见图5)。面前中国低通胀是因为内容经济增速低于潜在增速。如果异日内容经济增速回到潜在增速以上,通胀回升恐难幸免,中国(款式)恒久利率也将随之走高。那么,当今买入低收益、永远期的债券钞票,届时就可能濒临亏本。央行的善意提醒并非系风捕影,2022年底因预期新冠疫情后国内经济壮健复苏激励的债市动荡就殷鉴不远。

(作家系中银证券公共首席经济学家)

举报 著作作家

管涛

接洽阅读 稳经济政府债券刊行提速,5月发债接近2万亿元

稳经济政府债券刊行提速,5月发债接近2万亿元本年5月份,政府债券共计刊行约1.9万亿元,净融资约1.3万亿元处于高位,提拔扩大投资稳增长。

昨天 11:30 前4个月广义财政开销下滑,迥殊国债、专项债刊行提速|财税益侃

前4个月广义财政开销下滑,迥殊国债、专项债刊行提速|财税益侃5月份以来,所在政府新增专项债券刊行明白提速,远高于4月发债限度。超恒久迥殊国债也在5月17刊行400亿元,剩余的9600亿元将在11月中旬前不息刊行。

从数字看发展 05-23 19:56 非感性大涨大跌,迥殊国债48小时阅历“过山车”

非感性大涨大跌,迥殊国债48小时阅历“过山车”在非感性价位买入,可能会透支异日票息收益。

05-23 19:18 狂放的来往所超恒久迥殊国债:25%涨幅若何而来?

狂放的来往所超恒久迥殊国债:25%涨幅若何而来?“炒新债”炒出了“炒新股”的嗅觉?

05-22 21:31 上市首日二度临停!警惕超恒久迥殊国债利率风险

上市首日二度临停!警惕超恒久迥殊国债利率风险固定利率的恒久限债券久期长九游安卓APP下载,对利率波动较为明锐。

05-22 13:03 一财最热 点击关闭